“年轻就要醒着拼”、“累了困了喝东鹏特饮”,知名能量饮料品牌东鹏饮料将于近日登陆A股市场,冲刺“功能饮料第一股”。

5月18日早,东鹏饮料公布网上申购情况及中签率。公告显示,回拨机制启动后,网下最终发行数量为400万股;网上最终发行数量为3600.9万股,网上发行最终中签率约为0.03%。

据了解,东鹏饮料本次公开发行股票数量为4001万股,发行价格为46.27元/股,预计募集资金总额约为17.32亿元。

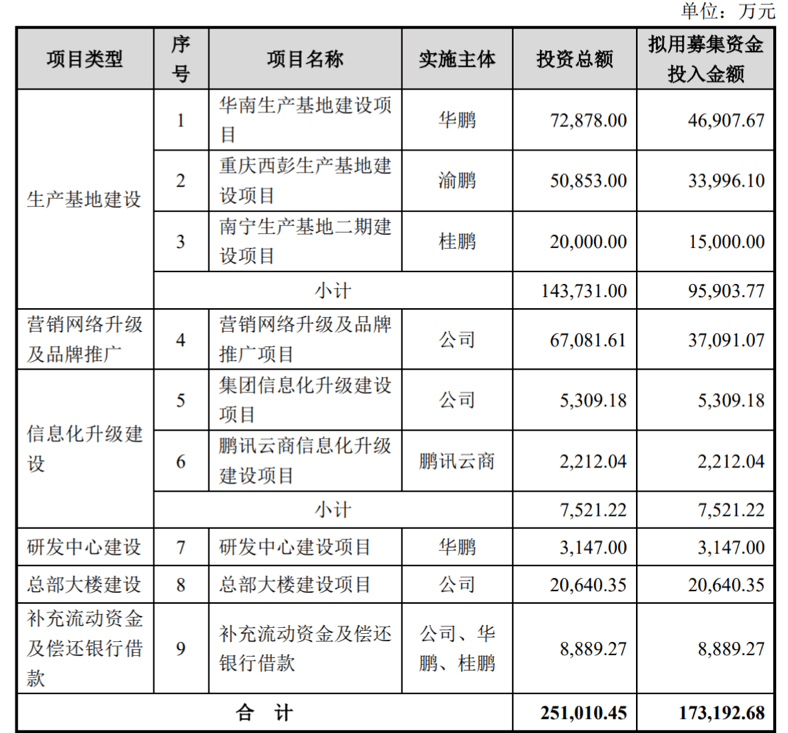

在募资项目投入中,东鹏饮料拟用9.6亿元募集资金用于华南、重庆和南宁的生产基地建设,将扩建14条生产线,建成后将新增产能110.12万吨。但实际上,近三年东鹏饮料的实际产能利用率均不超过七成。

招股书显示,东鹏饮料是能量饮料市场业内排行第二,但与“老大哥”红牛相比,东鹏饮料年营收不足红牛的四分之一。业内人士表示,东鹏饮料当前在北方市场较为空白,渠道和品牌力与红牛均相差较远。

50亿营收:能量饮料贡献95%,广东地区占六成

据悉,东鹏饮料旗下产品涵盖能量饮料、非能量饮料以及包装饮用水三大类型,主要产品包括东鹏特饮、由柑柠檬茶、陈皮特饮、包装饮用水等。

而 “东鹏特饮”系列能量饮料仍是该公司赖以生存的主导产品。

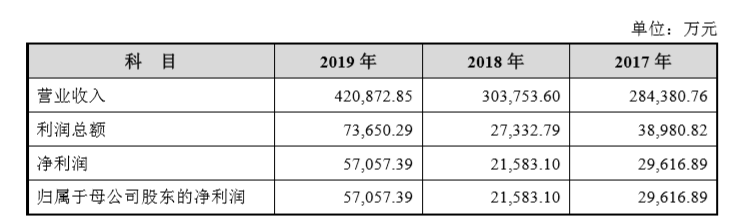

招股书显示,2018年-2020年,东鹏饮料营收分别为30.37亿元、42.08亿元和49.59亿元,同期归母净利润为2.16亿元、5.71亿元和8.12亿元。

能量饮料作为东鹏饮料的主导产品,2018-2020年度分别贡献收入28.85亿元、40.03亿元及46.55亿元,占东鹏饮料总收入的94.99%、95.11%及93.88%,营收占比均在九成以上。

东鹏特饮在招股书中表示,公司近年来陆续推出多种植物饮料、乳味饮料等系列产品。2020年,在气泡水和0糖概念的风口下,东鹏饮料还新推出了含气的“东鹏加気”,以及“无糖型”的“东鹏0糖特饮”。

但以上多元化产品战略目前尚未收到成效,整体销售占比不足7%。

东鹏饮料在招股书的风险提示中表示,相对单一的产品结构使得公司经营业绩对能量饮料的销售依赖程度较高,近年来推出其他系列产品整体销售规模较小。如果消费者偏好发生改变,将对经营业绩产生不利影响。

除产品结构单一外,东鹏饮料还面临着销售市场高度集中的问题。

招股书显示,东鹏饮料销售区域高度集中在南方市场。2018年-2020年,其在广东地区销售额分别占主营业务收入的61.10%、60.12%和55.74%。广东、广西、华中、华东市场合计收入占比约九成。

相对空白的北方市场也使得东鹏饮料在市场广度和营收规模上与红牛拉开较大差距。

公开资料显示,东鹏特饮作为一款功能性饮料,目前在我国能量饮料市场居于行业第二。

与稳居第一的中国红牛相比,东鹏饮料近年来却难以望其项背。2020年,中国红牛年销售额达到228.15亿元,同比增长约5亿元,是东鹏饮料同期营收的4.5倍。

对此,东鹏饮料董事长、总裁林木勤近日在网上路演中表示,未来将根据北方市场情况,持续开展各种类型的促销活动,持续进行新产品推广,并与具备经营实力的经销商进行合作。

招股书显示,东鹏饮料的主要销售模式为经销模式,97%以上的销售收入来源于经销商。数据显示,2018年-2020年,经销收入的占比分别为97.57%、97.30%和97.38%。林木勤近日透露,截至2020年12月31日,该公司拥有1600家经销商。

东鹏饮料在招股书中坦言,除经销渠道外,其在直营和线上渠道的销售收入占比较小,主要由于饮料产品消费的即时性和产品重量导致的巨额运费。招股书显示,该公司线上渠道占主营业务比重分别为1.47%、0.99%和1.15%。

拟10亿扩产:产能利用率不足七成,存货逐年上涨

据招股书披露,东鹏饮料此次拟募资金额共超过17.3亿元,其在9.6亿元将用于华南、重庆和南宁二期的生产基地建设,将扩建14条生产线。

此外,东鹏饮料还计划将募资的3.7亿元用于营销推广项目,2亿元用于总部大楼建设项目,用于研发中心相关建设拟投入募资金额仅3147万元。

东鹏饮料在招股书中表示,华南、重庆、南宁二期的三个生产基地投产后将分别形成年产48.12万吨、39.5万吨和22.5万吨饮料的生产能力,三者合计新增产能110.12万吨。

东鹏饮料表示,扩建生产线是为了缓解华南地区产能不足的矛盾、进一步布局全国市场以及增强规模效应。

值得注意的是,东鹏饮料在报告期内的实际产能利用率均不超过七成。

招股说明书显示,2018至2020年,东鹏饮料总产量分别为64.84万吨、101.61和123.38万吨,产能利用率分别是62.03%、66.38%和69.61%。

结合上一版招股书,东鹏饮料2017年产量仅55万吨,产能利用率却超过75%

此外,东鹏饮料拓展的非能量饮料品类的产能却在下降。2018年-2020年分别为51.2%、37.89%和25.81%。

即使在产能利用不足的背景下,东鹏饮料的存货近两年却依然大幅增加。招股说明书显示,2019-2020年,公司存货分别为2.14亿元和2.73亿元,分别同比增长79%和28%。

存货分类来看,截至2020年年底,原材料存货9580万元;库存商品1.36亿元,同比增长58%,占整体存货的一半。

对于2019年和2020年公司存货的增加,东鹏饮料在招股说明书中表示,主要因为这两年公司销售规模持续增长,生产规模随之扩大,导致公司原材料和库存商品的金额有所提高。2019年和2020年,东鹏饮料营收增长分别为38.56%和17.85%。

值得注意的是,东鹏饮料存货中库存商品增长近两倍但跌价准备却没有相应提高。除2020年相关数据尚未披露外,2019年东鹏饮料存货中库存商品8665万元,同比增长197%,跌价准备82.92万元。2018年东鹏饮料库存商品2919万元,跌价准备84万元。

此外,东鹏饮料还计划将募资的3.7亿元用于营销推广。

近年来,东鹏饮料销售费用高企。根据招股书,其在2018-2020年的销售费用分别为9.69亿元、9.84亿元和10.40亿元,远高于同期2180万元、2803万元和3554万元的研发费用支出。

在销售费用构成中,其宣传推广费用达4.07亿元,占比39.13%。2020年,东鹏饮料广告宣传费达到2.84亿元,占比69.74%,其中电视台广告花费最多,达到9969.71万元。此外,包括消费者活动、商超进场费等的渠道推广费达到1.23亿,占比30.26%。